主に政治と経済について、思いついたことを語ります。リンクフリー、コピーもフリー

米長期金利2%割れ目前 海外資金流入を阻害

【ニューヨーク=山下茂行】米連邦準備理事会(FRB)による異例の金融緩和を受け、米金融市場では長期金利が2%割れ目前の歴史的な低水準に低下し、ドル相場が急落している。FRBが米国債の買い入れを検討すると表明したことが長期金利を押し下げる一方、大幅緩和でドルの価値が目減りするとの懸念が強まっているためだ。景気下支えには好都合だが、過度のドル安には海外資金の流入を阻害するなど副作用もある。

FRBは16日の米連邦公開市場委員会(FOMC)で政策金利の誘導目標の下限をゼロに切り下げる一方、「長期国債を買い入れる利点を検討する」などとして量的金融緩和の一段の拡大を打ち出した。これを受けて債券市場では米国債の利回りが低下(価格は上昇)、長期金利の指標となる10年物国債の利回りは18日に一時2.03%と過去最低を更新。11月初め(3日、3.91%)の約半分の水準まで下がった。 (08:30)日経新聞

11月の輸出額26.7%減 貿易赤字2234億円に

財務省が22日朝に発表した11月の貿易統計(速報、通関ベース)によると、輸出額は前年同月比26.7%減の5兆3266億円、輸入額は同 14.4%減の5兆5500億円で、輸入額から輸出額を差し引いた輸入超過額(貿易赤字)は2234億円となった。貿易赤字は2カ月連続。〔NQN〕 (08:53)日経新聞

米国ゼロ金利政策と同時に長期国債の買取表明によって、長期国債の価格上昇、つまりは米国長期金利が下落し、資金流出の始まりによって、ドル安へと波及する。この流れが本格化すれば、ドル安円高のトレンドが中期的にも定着する恐れがある。

もうそろ為替介入による円高阻止の政策転換を、政府と日銀は本格的に検討し、早期にかつ大胆に実施するときである。そうしなければ、短期要因である外需依存の日本経済の景気減速は続くことになろう。財務省と日銀のタッグによる03年の円安政策と非不胎化(市中からの通貨の不回収)を伴った「政策」は、景気の回復にそれなりに効果があった。

ひいては、財務省のドル買い円安政策を日銀の不胎化による支援がある円高政策は、ベースマネーの増大と銀行に通貨供給量の増大によるデフレ阻止と非正規社員の解雇のトレンドを断ち切る社会政策の下支えにもなるはずである。

PR

もう正社員も守れない 大京、レナウン…瀬戸際の決断

産経新聞2008/12/3

世界的な景気後退で、リストラの波が派遣社員や期間従業員ら非正規労働者に続き、正社員にも広がり始めた。雇用調整は来春就職予定の大学生や高校生にもおよび、企業から内定を取り消された人数は年度途中ながら331人と2001年度以来の高水準に達する。日を追って厳しさを増す雇用環境は消費低迷を深刻化させ、景気後退を加速させかねない。

◆「売るものはない」

市況悪化に苦しむ不動産業界では、分譲マンションの日本綜合地所が09年4月入社予定だった学生53人全員の内定を取り消した。10月1日に内定式を開いたばかりだが、担当者は「業績下方修正で財務体質が悪化。固定費削減のため、やむを得ない」と苦しい状況を語る。10年度の採用計画は「白紙状態」とし、今後は「人員も含めたコスト削減を検討する」と正社員のリストラも視野に入れる。

分譲マンション大手の大京は事業縮小に伴い、今月から希望退職者の募集を始める。40歳以上を対象に全社員の1割に当たる450人を募り、退職金の割り増しなどで約25億円の特別損失を計上する見込みだ。同社は「マンション市況の低迷は続く。全体の人員配置を見直す」と説明。09年4月入社予定者148人(グループ全体)は採用する見通しだが、10年4月入社の採用は「慎重にみている」と減少は避けられそうもない。

アパレル大手では、09年3月期で3年連続で最終赤字に陥る見通しのレナウンが1月末までに希望退職者400人を募集する。不採算の16ブランドの廃止や本社ビル売却も決めており、「もうほかに売るものはない」(中村実社長)。09年4月入社の内定者数は08年4月入社の半分程度の44人に抑えた。

電機業界では、OKI(沖電気工業)が来年1月5日から2月6日まで、満50歳以上または勤続25年以上のグループ管理職を対象に、早期退職者を募る。半導体子会社をロームに売却し間接部門の管理職に余剰感が生じたためだ。募集は1993年以来。300人程度の応募を予想しており、特別退職金を含め約40億円の費用発生を見込む。

◆米シティから飛び火

米国の親会社のリストラが日本に波及したのが証券大手の日興コーディアル証券。経営が悪化した米金融大手シティグループが全世界で5万人の従業員削減を打ち出したのを受け、11月下旬から幹部も含めた40歳以上の社員を対象に希望退職の募集を始めた。応募者に割増退職金を支払うという。さらに取締役や執行役員の削減を軸にした役員体制の見直しも発表。現在、18人の取締役を2人、16人の執行役員を3人、12月末までにそれぞれ減らす。日興コーディアルは「経営資源の戦略的配置と意思決定の迅速化を可能にするため」と説明。09年4月入社予定の内定者は306人と前年実績より約100人少ない。10年度採用計画については「現段階では未定」という。

流通業界では、約20の不採算店舗の閉鎖を進めている西友が350人以上の希望退職を募集し11月中に実施した。詳細は明らかにしていないが、主に店舗の従業員が対象だったという。

景気悪化のスピードが速く、人員削減は非正規労働者にとどまらず正社員や来春採用予定者の内定取り消しにまで広がっている。10月の完全失業率は不況で職探しをあきらめた人が増えたこともあり3.7%と前月比0.3ポイント低下した。

しかし、企業のリストラは今後、本格化する見通しで「失業率は09年度前半に4%台後半に上昇する」(エコノミスト)などと雇用情勢の悪化を予想する声が大勢だ。

製造業で働く外国人雇用者の労働現場は、更に厳しい対応がとられている模様。週刊ダイアモンドによると・・・・。

豪が0・75%利下げ=5・25%に

【シドニー4日AFP=時事】オーストラリア準備銀行(RBA、中央銀行)は4日、政策金利を予想を上回る0・75%引き下げ、5・25%とした。

RBAは、現在の世界および国内の情勢を考慮すれば政策金利のかなり大幅な引き下げも許容されるとしている。

スティーブンズRBA総裁は声明で、今後も情勢のチェックを継続し、2-3%のインフレ目標の達成と一致する持続可能な成長を促進するのに必要な調整を行っていくと述べた。〔AFP=時事〕

日経平均、終値は589円高の8211円

29日の東京株式市場は、前日のニューヨーク株式相場が急騰したことや、外国為替市場でドルやユーロに対して円安が進んだことが好感されて買われ、日経平均株価(225種)は今年2番目の上げ幅を記録した。

日経平均の終値は、23日以来4営業日ぶりに8000円台を回復した。

日経平均の終値は、前日終値比589円98銭高の8211円90銭だった。東証1部全体の値動きを示す東証株価指数(TOPIX)は、同46・29ポイント高い830・32。東証1部の出来高は、29億8100万株だった。

自動車やハイテクなど輸出関連株を中心に全面高となったが、業績不安が残る証券株などは売られた。

(2008年10月29日15時25分 読売新聞)

日銀、利下げ検討 円高・株安で景気下振れ懸念

日銀は円高・株安など世界の金融市場の動揺で景気下振れ懸念が強まっているのを受け、政策金利を引き下げる検討に入った。無担保コール翌日物金利の誘導目標を現在の年0.5%から0.25%引き下げる案が有力。31日に開く金融政策決定会合で協議、市場動向などを見極めながら最終決断する。日銀の利下げは量的緩和で金利をゼロに誘導した2001年3月以来になる。

日銀は決定会合で、景気判断を下方修正する。同時に公表する「経済・物価情勢の展望(展望リポート)」で、成長率見通しを08年度はゼロ%台前半(従来は1.2%)、09年度もゼロ%台後半(同1.5%)に下方修正する方向だ。 (10/27 07:00)nikkei

株価上昇は、読売の指摘にもあると通り、米国株の上昇もひとつの原因だろうが、日経新聞の報道にあるように日銀の金利引き下げの予想も大きな原因だろうと思われる。所詮は、経済の市場現象は、「期待」や「予想」によって短期的には動くという考えの下には、「市場」参加者にとって、日銀の金利政策は一般人の想定以上の影響があるのだろう。

31日に政策決定会合があるということなのだが、日銀の今後の政策が、量的金融緩和まで考えに入れた一過性の政策ではなく、<体制>にまで及ぶ持続せる対応になることを願いたい。一時的な対応だと市場が反応する政策対応は絶対に避けるべきである。生鮮食品、エネルギー関連を除いたコアコアの物価の上昇率を2㌫目標とするとか、名目経済成長率3㌫を目標とするといった目標設定が重要である。政策目標がない一見柔軟な対応策は、市場参加者に基準の提示無い判断を迫ることになり、経済行為の不透明、疑心、予想外の思惑などを悪戯に招くことなり、経済の安定させるという目的にそぐわない結果を齎す可能性の方が高くなる。それ故、目標無き緩和政策は出来る限り避けるべきである。まあ、やれやしないだろうけど、日銀には・・・。

さて、最近の円高、株安は、実体経済の「実力」を反映させているとは中々に思いがたいところまで来ている。

金融安定化法案を早めに通すことが必要となっている。主として、地方の地銀、信用金庫は、預証率---銀行が証券を買っているかの率---が高いと仄聞する。サブプライム関係の証券を地銀などが率的に多く購入しているとなれば、金融安定化法案は、地方金融対策として機能することになる。民主党も解散を望むのではなく、これには超党派的に可決方向で取り組むべき緊急の対応が必要だと思われる。

以下はロイターの記事で、政府の金融政策に煮え切らない逡巡と日銀の政策固定に対する「不透明」が記述されいている。どうにかならんかいな、この煮え切らなさ。与謝野大臣とやらが、日銀の政策金利の下げの可能性を認めておきながら、その効果は全く無いと言っている奇怪且つ矛盾した発言。効果ないのというのなら、その金利の引き下げに何故言及するのか理解に苦しむ。どこの国の担当大臣が、自らの所属する行政府及当局の政策に意義が無いといいながら実行するのだろうか。与謝野は閣外の評論家か?!

政策目標の不透明さ。政策当局であれば、何のための政府、何のための中央銀行あるかを基本的に考えて見るべきである。国民の生命、生活、仕事などを守るために政府や中央銀行は存在する。

まあ呆れるのが、日銀の幹部たちの傲慢というか、円高、株安の状態を自らが招いているという自覚のなさである。米国、EUは、利下げ、金融緩和へ動き出すのは、決定的である。そうした緩和志向が世界的にあるにもにもかかわらず、日銀は、まったっくの無頓着である。

金融緩和は、円を買う勢力を削減し、株価の上昇を齎す。短期コールレート市場で緩和的な0.5㌫を維持していることから、金融の緩和の余地がないという反論を日銀はするに違いないが、戦後初めてデフレに陥ったのがこの国である。そして、戦後初めてゼロ金利下での量的金融緩和策を採用したのもこの国の中央銀行である日銀である。すなわち、名目の金利は、現状緩和的な0.5㌫であっても実質の金利について下げる余地があるということを日銀は充分に分かっていることになる。が、それについては言及しない/言及しようともしない。あるいは日銀は日本だけは世界的に異なっており、経済のマクロ政策も緩和/引き締め策を放棄した異質な国だというのであろうか。現状の円高、株安で、日本も不況へ突入しつつあることも認めないというであれば、それこそ異質な中央銀行であるといえるだろう。異質がどこにあるのかわきまえた方がいい、と思う。

量的金融緩和の復活以外に、現状の株安、円高を本来的に解消する有効策はほぼないと心得るべきである、政策当局は。財政的な積極策は原資が入用であるが、金融政策にはほとんど原資が要らないことを当局は、理解しておらず、マクロ経済音痴による景気対策が議論されているに過ぎないと極言できる。

金融緩和は、円を買う勢力を削減し、株価の上昇を齎す。短期コールレート市場で緩和的な0.5㌫を維持していることから、金融の緩和の余地がないという反論を日銀はするに違いないが、戦後初めてデフレに陥ったのがこの国である。そして、戦後初めてゼロ金利下での量的金融緩和策を採用したのもこの国の中央銀行である日銀である。すなわち、名目の金利は、現状緩和的な0.5㌫であっても実質の金利について下げる余地があるということを日銀は充分に分かっていることになる。が、それについては言及しない/言及しようともしない。あるいは日銀は日本だけは世界的に異なっており、経済のマクロ政策も緩和/引き締め策を放棄した異質な国だというのであろうか。現状の円高、株安で、日本も不況へ突入しつつあることも認めないというであれば、それこそ異質な中央銀行であるといえるだろう。異質がどこにあるのかわきまえた方がいい、と思う。

量的金融緩和の復活以外に、現状の株安、円高を本来的に解消する有効策はほぼないと心得るべきである、政策当局は。財政的な積極策は原資が入用であるが、金融政策にはほとんど原資が要らないことを当局は、理解しておらず、マクロ経済音痴による景気対策が議論されているに過ぎないと極言できる。

米、追加利下げ視野 28日からFOMC 景気見通し下方修正へ

【ワシントン=米山雄介】米連邦準備理事会(FRB)は28日から2日間の日程で、金融政策運営を決める米連邦公開市場委員会(FOMC)を開催する。金融危機の影響が実体経済に広がってきたのを踏まえ、FRBとして米景気見通しを下方修正。世界同時株安の様相を呈している株価動向をにらみながら、追加利下げの是非を検討する見通しだ。

政策判断は29日午後(日本時間30日未明)に発表。同時に景気や物価見通しをFOMCの声明として公表する。(16:06) nikkei

欧州中央銀行:追加利下げ示唆 景気鈍化受け11月にも

欧州中央銀行(ECB)のトリシェ総裁は27日、金融危機とユーロ圏(15カ国)の景気鈍化を受けて、11月6日の定例理事会が追加利下げ(現行3.75%)を決める可能性を示唆した。

総裁はマドリードでの講演で「次回理事会で再び利下げすることはあり得る」と述べた。またユーロ圏の物価上昇の恐れは一段と低減していると指摘した。利下げ幅には言及しなかったが、市場では「0.5%の可能性もある」との見方が出ている。

ECBは10月8日、米連邦準備制度理事会(FRB)などとともに協調利下げを発表した。追加の金融緩和で景気後退を回避したい意向とみられる。

この日発表されたドイツの景況感を示す指標は大幅に低下した。欧州各国では金融機関への公的資金による資本注入など危機対策の実施が続いている。(共同)

政策金利は極めて低く緩和的、銀行保有株の買取検討=山口日銀副総裁

【東京 27日 ロイター】 山口広秀日銀副総裁は27日の就任会見で、現在の政策金利水準について、経済成長率や物価上昇率からみて極めて低く、緩和的な水準が維持されているとの認識を示した。

その上で、今後の金融政策運営について、経済・物価の見通しとそのがい然性、上下両方向のリスクを点検しながら機動的に行っていく、との従来の方針を繰り返した。

また山口副総裁は、最近の株価下落により金融機関の株式保有リスクは明らかに高まっているとして、日銀として株価変動リスクにどのように対応できるか検討していく方針を示した。併せて、中川昭一財務・金融相から日銀に対し、株式買い入れの検討を期待する旨の連絡があったことも明らかにした。

<日本経済はやや長い目では成長経路に復する>

山口副総裁は、世界経済について「減速の動きが明確化してきている」と指摘。国際金融資本市場も「米欧における金融機関の破たんなどを背景に、緊張が著しく高まっている」との認識を示した。

こうした状況を背景に、日本経済については「当面、停滞を続ける可能性が高い」としたものの、その先については「やや長い目で見ると、次第に緩やかな成長経路に復していく」との従来の日銀の見解を繰り返した。ただ「こうした見通しをめぐる不確実性は増大してきている」と懸念も示した。

原油価格は下落に転じるなど、日本経済の物価上振れリスクは薄れたのとの見方があるが、山口副総裁は「エネルギー・原材料価格の動向や消費者のインフレ予想といったような上振れリスクへの注意はなお怠れない」と強調、そうした見方にクギを刺した。

<金融機関の株価変動リスク踏まえ対応検討>

山口副総裁は、国内の金融資本市場について「不安定さが増している」と指摘し、短期金融市場についても「市場参加者のリスク回避姿勢がかなり強まり、神経質な状態が続いている」との見方を示した。

日本の株式市場が大幅に下落していることに関しては「金融機関の株式保有リスクは明らかに高まっている」と警戒感を示し、「日本の金融機関の株価変動リスクをどのように削減することができるのか、それに対して日銀がどのように関与することができるのか、今後検討していきたい」と語った。併せて、中川財務・金融相から日銀に対して、株式買い取りについて検討を行うことを期待している旨の連絡が入っていることも明らかにした。

山口副総裁は「金融機関の不良債権規模が大きなネックになって金融機関の経営に影響を及ぼす状況には至ってはいない」としながらも「株価変動リスクが金融機関にとっては無視し得ないリスクになってきているのも事実で、金融機関の経営面に与える影響も小さくない。そうした観点を踏まえながら、株の買い取りについてどのような対応があり得るのか検討していきたい」と重ねて強調した。

一方、急激な円高が進行していることに関しては、一般論としながらも「さまざまなルートを通じて経済・物価に影響を及ぼし得る」として、「そうした為替相場の変動が金融資本市場への影響を含め、経済・物価情勢に対してどのような影響を与えるのか、丁寧かつ慎重に分析した上で適切な政策を行っていきたい」と語った。

<政策金利は極めて低く緩和的な水準は維持>

市場には景気の下振れリスクが強まっていることから、日銀の利下げ観測も浮上している。山口副総裁は、現在の0.5%という政策金利水準について「日本の経済成長率や物価上昇率の関係でみて極めて低い。緩和的な水準が維持されている」と強調。その上で「企業の資金調達コストも相当低い水準で推移しているということになり、結果として考えれば、こうした緩和的な金融環境は企業活動を支えているはずだ」と述べ、利下げ観測をけん制した。

ただ、金融機関の貸出態度が中小・零細企業や一部業種に対して慎重化していることから「こうしたことが企業金融全体の緩和感に対してどういう影響を与えることになるのか、重大な関心をもってみていきたい」と注視していく姿勢も示した。

山口副総裁は先行きの金融政策運営について「経済・物価の見通しとそのがい然性、上下両方向のリスク要因を丹念に点検しながら、機動的に金融政策を行っていく」との従来の方針を繰り返したが、同時に「国際金融資本市場の動向が極めて緊張感に満ちた状況になりつつある」として「これまでも弾力的かつ大量の流動性供給を通じて金融市場の安定確保に努めてきたが、今後ともそうしたことは続けていきたい」と危機対応に万全を期す考えも強調した。

CP買い入れに関しては「現先方式での資金供給、流動性供給で対応可能なのではないか」と否定的な見方を示した。

(ロイターニュース 志田義寧記者)

実質GDP、0.4%の下振れも 円急騰、企業収益押し下げ

急ピッチで進む株安と円高は、景気が減速する日本経済の一段の下押し要因になりそうだ。特に円高が輸出に及ぼす影響は大きく、輸出の減少から実質国内総生産(GDP)成長率と企業収益を押し下げる。企業活動の停滞で設備投資や個人消費などの内需もさらに弱まるとみられ、市場では2008年度は7年ぶりのマイナス成長も予測され始めている。

日本経済新聞デジタルメディアの総合経済データバンク「NEEDS」の試算によると、08年度下期(08年10月―09年3月)が9月30日時点の日経平均株価(約1万1200円)と円相場(1ドル=104円76銭)で推移した場合と、今後株価が7000円、円が85円で定着した場合とを比べると、実質GDPは0.4%下振れする。 (07:00)日経新聞

米、追加利下げ視野 28日からFOMC 景気見通し下方修正へ

【ワシントン=米山雄介】米連邦準備理事会(FRB)は28日から2日間の日程で、金融政策運営を決める米連邦公開市場委員会(FOMC)を開催する。金融危機の影響が実体経済に広がってきたのを踏まえ、FRBとして米景気見通しを下方修正。世界同時株安の様相を呈している株価動向をにらみながら、追加利下げの是非を検討する見通しだ。

政策判断は29日午後(日本時間30日未明)に発表。同時に景気や物価見通しをFOMCの声明として公表する。 (16:05)日経新聞

本書は信頼できるエコノミスト上野泰也の経済本なのだが、マクロ経済本として「使える経済学」、「使える経済認識の枠組み」が、示されている良書。で、そこからの引用になるが、引用の趣旨は、上野が中小企業を採り上げていること、また中小企業の景況感の悪化は、日銀の2006年3月の量的金融緩和の解除後に上昇していることの重要な指摘がなされていることである。

とかくマクロ系の経済学者は、中小企業の動向を見落とす傾向がある。日銀の量的金融緩和策に対しての「実質の金利」の緩和を指摘しない。またそれによる「金利」の緩和は、コール市場での0.5%の超低金利であっても可能であることを見落とすことになる。

金利の名目の数字を見ている状態だけでは実体経済の動向を実質の緩和によって政策対応が出来るのだという政府と中央銀行の政策対応の拙さの指摘を放棄してしまうことになる。マクロ経済対応に対して民間の一般人に警鐘することも出来ないことに繋がる。それは、マクロ経済学に対する一般人の信任の崩壊にも繋がり、経済学者に対する根拠無き非難も導き出すことになる「危険」もになうことになるではないか。

そこで上野の量的金融緩和の解除が、中小企業を中心にどれ程の影響を与えたのかの指摘は、基本的ではあるが非常に重要である。政府当局の政策対応が、経済社会へどれ程の影響があるかを指摘することは、マクロ経済学に対する信任の回復のためにも重要なことなのである。

チーズの値段から未来が見える

とかくマクロ系の経済学者は、中小企業の動向を見落とす傾向がある。日銀の量的金融緩和策に対しての「実質の金利」の緩和を指摘しない。またそれによる「金利」の緩和は、コール市場での0.5%の超低金利であっても可能であることを見落とすことになる。

金利の名目の数字を見ている状態だけでは実体経済の動向を実質の緩和によって政策対応が出来るのだという政府と中央銀行の政策対応の拙さの指摘を放棄してしまうことになる。マクロ経済対応に対して民間の一般人に警鐘することも出来ないことに繋がる。それは、マクロ経済学に対する一般人の信任の崩壊にも繋がり、経済学者に対する根拠無き非難も導き出すことになる「危険」もになうことになるではないか。

そこで上野の量的金融緩和の解除が、中小企業を中心にどれ程の影響を与えたのかの指摘は、基本的ではあるが非常に重要である。政府当局の政策対応が、経済社会へどれ程の影響があるかを指摘することは、マクロ経済学に対する信任の回復のためにも重要なことなのである。

チーズの値段から未来が見える

そして、これは統計数字にも表われていることなのだ。

マスコミの報道はえてして、大企業に偏りがちだ。一部上場企業の影響力が強いのけ間違いないが、そうした限られた企業の「最高益更新」や「賃上げ」といったニュースが、日本経済全体のものでないことに注意しなければならないことは、これまで本書で何度か説明したとおりである。

日本経済全体を見るためには、中小企業の動向に目を向ける必要がある。ここではその根拠と、そうした中小企業の景気動向を、経済指標を使って調べてみよう。そうすることで「景気回復の実感がわかない」理由が見えてくるはずだ。

中小企業というのは、まさに「経済成長の原動力」である。このことは、いくつかの経済指標を見てみると、容易に理解することができる。

まず、売上高。06年度の法人企業統計年報でみると、企業全体の売上高に占める中小企業(資本金1000万~1億円) のシェアは37・5%で、大企業(資本金10億円以上)38・2%とほぼ等しい。より規模が小さな零細企業(資本金1000万円未満)を中小企業と合計すると、シェアは45・6%で、全体の半分近くになる(残る16・2%は中堅企業のシェア)。

さらに、従業員の数でもそうだ。07年平均の労働力調査によると、全産業の雇用者数(含む公務員)は5523万人。うち、従業員規模1~の民間企業に勤めている人が1707万人、30から499人の民間企業が1899万人。以上2つの区分を中小企業ととらえると、計3606万人となる。毒従業員規模500人以上の大企業勤めの人は1337万人。民間企業の雇用者数のうち、実に73・0%、ほぼ4分の3が中小企業勤務だという計算になる。

これだけシェアが大きい中小企業は、日本経済の「土台」を形成しているといえる。日本経済全体の行方を見ていく1では、大企業よりもウェイトが大きい中小企業の景況感の変動が、重要な意味を持ってくるわけだ。景気の予測には、中小企業のマインドを示す指標のチェックが欠かせない。

中小企業のマインドはどのように動いているか

では、中小企業のマインドを示す指標は、このところどのように動いているのだろうか。さまざまな経済指標を引き合いに出すので、やや数字が多くなつてしまうかもしれないが、エコノミストの思考様式を見ていただく格好の事例になると思われるので、おつきあいいただきたい。

中小企業に関連した経済統計の数は多く、調査対象の範囲も指標ごとにまちまちだが、ここではまず、エコノミストが用いることの多い、月次で発表されている指標から、2つとりあげてみよう。

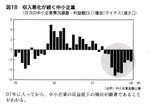

商工組合中央金庫(商工中金) の 「中小企業月次景況観測」 は、同社の取引先1000社を対象にアンケートをとり、50を好不況の分岐点とする景況判断指数を作成している。

07年12月分は44・5 (前月比2・4ポイントの急低下) で、好況・不況の分岐点である50を、9カ月連続で割り込んだ。

また、日本商工会議所(日商)の「LOBO (早期景気観測) 調査」 は、全国407商工会議所が2578業種組合にヒヤリングした結果から作成されている。07年12月の業況DI (回答比率の数値・前年同月比「好転」 マイナス「悪化」) は▲40・8 (前月比4・7ポイントの急低下)。

この2つの指標の推移を示したのが、図15だ。グラフから見て取れるように、低下トレンドは鮮明で、足元はさらに下方屈折している。商工中金の調査は06年3月、日商調査は06年4月がピークで、それ以降低下基調にある。

因果関係の大小は不明確だが、日銀が量的緩和を解除して市場金利が上昇し、銀行からの借入金利に上昇圧力がかかり始めた06年3

月前後から、月次で見た中小企業の景況感は、様子がおかしくなつてきたことになる。

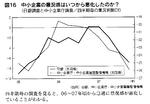

次に、中小企業マインドの変調度合いを探るために、四半期ベースの統計を見てみよう。エコノミストが最も見ており、新聞で最も大きく報じられるのは、図16に示した、日銀短観にある中小企業についての業況判断DI(「良い」マイナス「悪い」)だろう。

同DIは、07年6月調査が▲2、9月調査が▲5、12月調査が▲7(08年3月見通しは▲ほ)と、やはり悪化傾向になつている。

ただ、日銀短観のうち中小企業に関する部分については、調査対象範囲が狭いのではないかという見方がある。

一般に、企業規模が小さければ小さいほど、金利上昇や原油高といったコスト増加要因に対して脆弱で、大企業に対しても発言力が弱い結果、いわゆる「下請けプレッシャー」にもさらされやすいと考えられる。

そのため、調査のカバレッジを広くしたほうが、小さい企業がより多く調査対象に加わつているということになり、より正確に中小企業の実態を把握できるということだ。

そこで、同じく図16に示した中小企業庁・独立行政法人中小企業基盤整備機構が四半期ごとに行なっている「中小企業景況調査」も見てみよう。

日銀短観の07年12月調査では5348社が調査対象であるのに対し、中小企業景況調査は調査対象が1万8891社と多く、回答率も95・8%と高い (07年10~12月期調査)。

この中小企業景況調査から業況判断DI(「好転」 マイナス「悪化」・前期比季節調整値)をみると、10~12月期の▲25・9に至るまで、媛やかな低下トレンドが形成されており、ピークは06年1~3月期調査の▲19・5。すでに示した月次の2指標と、ピークをつけたタイミングは一致する。やはり、中小企業のマインドは06年3月前後から悪化していることを裏付けている。

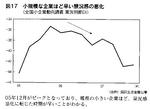

さらに、中小企業の中でも規模がより小さい企業の景況感を探るため、国民生活金融公庫が同公庫の取引先1万社強を対象に、四半期ごとに行なつている全国小企業動向調査をみておきたい (図17)。

07年7~9月期調査で、業況判断DI (「良い」 マイナス「悪い」) は▲42・9 (前期比▲4・2ポイント)、10~12月期調査はほぼ同水準の▲42・6という結果。このDIの推移を過去に遡ってみると、ピークをつけたのは05年10~12月期(▲35・4)。中小企業庁の調査よりも、タイミングが1四半期早いことがわかる。

ここからわかるのは、より規模の小さい企業ほど、景況感の悪化も早く感じているということだ。量的緩和の解除観測が強まり、市場金利・銀行からの借入金利が上昇する中で、景況感がいち早く悪化に転じたと考えられる。

焦点:米経済にデフレリスク、FRBも警戒か単純な話、インフレ懸念より資源安でデフレ懸念の方を、可能性として持つのが正当なマクロ経済認識。株と住宅の下落による逆資産効果による世界総需要のほとんどを占める米国の需要の削除によって、当然に世界デフレという結果が予想される。デフレ懸念を中心事項として記事を掲載しているのは、日経新聞ぐらいである。

【ワシントン 19日 ロイター】 市場関係者の間で、商品価格の下落を受けて米国でデフレが発生するリスクを指摘する声が出ている。米国では連邦準備理事会(FRB)の利下げで中・長期的にインフレが進む可能性が指摘されているが、今後はデフレリスクも視野に入れた政策運営が必要になってくるとの見方が多い。

FRBは金融危機対応で政策金利を1.5%に引き下げたほか、1兆ドルを超える資金を金融市場に供給、FRBのバランスシートは大幅に膨張し、マネーサプライも急激に伸びている。

FRBが市場の予想通り追加利下げに踏み切れば、長期的にインフレ圧力が高まる可能性はあるが、現時点では、こうした金融緩和がデフレに対する有効な保険になるとの見方が多い。

デフレ局面に入れば、企業や消費者は一段の物価下落を見越して支出を抑制する。債務の実質返済負担も増えることになる。

商品市場では、世界的な景気後退に対する懸念から原油価格が急落、7月につけた過去最高値の1バレル=147ドルから先週は70ドル付近まで下落した。

インフレ期待も大幅に低下している。インフレ期待の指標となる10年物国債と物価連動債の利回り格差は、3カ月前の270ベーシスポイント(bp)から90bpまで縮小した。

MKMパートナーズのチーフエコノミスト、マイケル・ダーダ氏は「債券市場はインフレよりもデフレを気にしている」と指摘。

コーンFRB副議長も、商品価格の下落で総合インフレ率が大幅に鈍化するとの見通しを示している。

バークレイズ・キャピタルの米国担当チーフエコノミスト、ディーン・マキ氏は、米消費者物価指数(CPI)上昇率が、来年7月までに前年比でゼロもしくは小幅なマイナスになると予測している。

<複雑な政策対応>

市場関係者の間では、食品とエネルギーを除くコアインフレ率が低下しない限り、FRBがデフレを過度に懸念することはないとの見方が多い。

ただ、景気の低迷が続き、コアCPI上昇率が総合CPI上昇率につれてゼロ%付近まで低下すれば、FRBが懸念を強める可能性がある。

日本経済は90年代初めの不動産・株式バブル崩壊後にデフレ局面に入ったが、一部のアナリストは、米国も住宅バブル崩壊を契機にデフレに突入するリスクがあると指摘する。

デフレのリスクが高まれば、金融緩和の転換時期が難しくなり、FRBが政策判断を誤る恐れも出てくる。

ケイトー研究所のシニアフェロー、ウィリアム・プール氏(前セントルイス地区連銀総裁)は「日本のようなデフレが米国で起きる可能性は低い。今後1─2年はインフレの心配もないとみられる。ただ長期的な見通しには不安が残る」と述べた。

2003年にグリーンスパン前FRB議長はデフレを回避するため政策金利を1%まで引き下げ、1年間金利を据え置いた。市場では、この低金利が住宅バブルの温床になったとの声が多い。

FRBは当時も、日本の経験を参考に政策運営を進めていた。ただ、現時点では信用収縮で投資家の資金調達が難しいため、新たなバブルが発生する可能性は低いとみており、こうした見方を前提に積極的に市場への資金供給や金融緩和を進めている。

ダーダ氏は「FRBが(流動性対策や利下げといった)対策をとらなければ、デフレに突入する可能性が十分にある。世界各国の中銀は、紙幣を増発するという有効なデフレ対策を知っている」と述べた。

(Alister Bull記者;翻訳 深滝壱哉) 2008/10/20 13:35

米国発金融危機を受けての肌寒いほどの新聞言論界の貧弱な経済認識の状況に比較して、ロイターはやはり的を射た記事を載せる。またそれ以上の肌寒さを映し出すのが、日本の政府の経済対策と日銀の姿勢である。減税措置でも、一年限りの減税だとか、恒久性を持った減税も日銀の協力によって可能である。紙幣を通貨発行益(単純なことで、一万円札の原価は25円である。その差し引きを減税分に当てると共に、マネーサプライの増大に繋がるから、現状の食品関連の物価高とそれ以外の物価の下落である現状を打開できるようにもなる。また、その減税分の通貨発行によって予想外の物価上昇を当局が気が付いたときには、不胎化策を日銀が打てばよい)をもとに増発して、所得減税の元手にするという緊急金融策の発想さえ見受けられることがない。

日本の金融不安を、政府だけの対策で乗り切れるわけでもない。バックには日銀の大量の長期国債の引き受けオペによる通貨供給があるというような日銀と政府の協議による持続した体制が緊急に必要にもかかわらず、その姿勢さえ見せない財務省兼金融庁大臣の中川昭一のTVでの発言にも期待倒れのままだ。

アメリカの大不況期のレジーム転換

アメリカの大不況からの脱出過程でも,昭和恐慌からの脱出過程と同様の予想インフレ率の大ジャンプが生じた・大不況期の予想インフレ率を推計したCecchetti[1992]によると,予想インフレ率は1933年第1四半期に前期よりも一挙に23ポイントも上昇して,それまでのマイナスからプラスに転じた(図終-1)。

実際のインフレ率がプラスに転ずるのは1933年第2四半期だから,予想インフレ率のプラスへの転換は実際よりも1四半期先行していたのである。

一方,生産は予想インフレ率がプラスに転じてから3カ月ほど遅れて,1933年第2四半期から安定的に拡大し始めた(図終-2)。

この予想インフレ率の大ジャンプには,2つの事件が関わっていた。第1は,連邦準備銀行(theFederalReserveBank,以下,FRB)が1932年4月から国債買いオペを急増させたことである(図終一3)。これは1932年2月にグラス=ステイーガル法(連邦準備法の一部改正)が成立して,FRBは金・適格手形に加えて,国債を購入できるようになったからである。この金融緩和政策への転換を反映して,Cecchettiが推計した予想実質金利は,1932年4月をピークに低下し始めた.しかし,1932年第4四半期までは,予想インフレ率はそのマイナス幅が縮小するにとどまり,プラスには転じなかった(図終-1)。

このように,1932年4月に開始された国債買いオペの大幅増加が本格的な予想インフレ率のプラスへの転換をもたらさなかったのは,買いオペを32年半ば以降中止してしまったからである。中止したのは,当時のFRB首脳が「市中銀行の超過準備状況から判断して金融は十分緩和している」,「金融緩和によりデフレ・スパイラルは食い止められた」,「これ以上の公開市場操作は意味を持たない」と判断したからである(Hsieh and Romer[2001],堀[2002c]に紹介)。FRBがこのような金融政策のスタンスを取り続ける限り,民間経済主体は,「FRBは金融政策のレジームをリフレ政策に転換した」とは受け取らない。そうである限り,大規模な金融緩和といえどもその効果はきわめて限定的なものにとどまってしまう。

現在の日銀も,このときのFRB首脳と同じように,2000年8月11日にゼロ金利政策を,「デフレ懸念は払拭された.これ以上のゼロ金利政策は物価の安定にとってマイナスである」と判断して解除してしまった.日銀はアメリカの大不況期の金融政策の歴史にまったく学ばなかったのである。

大不況の1933年第1四半期に,予想インフレ率が32年第4四半期のマイナス1・21%(年率)から22%(年率)へと大ジャンプしたのは,フランクリン・ルーズベルトが32年11月に大統領選挙に勝利し,33年2月になって,「商品価格を上昇させる努力の一環としてぅ平価切下げを真剣に議論し始めた」(Temin[1989],邦訳127ページ)ことを,市場が「金融政策がフーバー大統領のデフレ容認政策からリフレ政策へとレジーム転換した」と受け取ったからである,と考えられる。

1933年4月の金本位制からの離脱は金融政策のレジームの大転換であり,

人々のデフレ予想をインフレ予想に大きく変える上で,象徴的な大イベントであった.

もちろん,このようなインフレ予想への転換が裏切られないためには,その後も金融政策がリフレを目指して運営され続けなければならない.1933年5月に,FRB議長が保守派のユージン・メイヤーから,ルーズベルト大統領のリフレ政策に協力的なエージン・ブラックにかわると,FRBは従来の保守的な姿勢を完全に転換した.その結果,1932年半ば以降減少傾向を示していたFRBの国債保有比率は再び急上昇に転じた.大幅なデフレ(消費者物価で見て)はそれからわずか5カ月というきわめて短い期間で終息し,前年比インフレ率はプラスへ転換している。

このように,アメリカの大不況のケースでは,金融政策のレジーム転換は,第1段階がFRBによる大規模な国債買いオペの開始であり,第2段階が金本位制からの離脱であった。アメリカと日本では,中央銀行による国債購入の開始と金本位利からの離脱との順序が逆であるが,いずれも,同じようなリフレ・レジームヘの転換が生じ,同じような形でデフレの終息が生じている.どちらの場合も,①制度的に緊縮的な金融政策を強制する金本位制を停止すること,および,②大規模な国債買いオペ政策あるいは国債の日銀直接引受けといった超金融緩和政策が実行されることによって,デフレは終息したのである。

このような,誰の目にも明らかな政策レジーム転換がデフレの脱却に対して,いかに重要なものであるかは,もはや明らかであろう。アメリカの大不況からの脱出についても,当時の失業率(アメリカの場合1933年には24%まで上昇していた)等の指標を見れば明らかなように,昭和恐慌からの脱出と同様に,デフレから穏やかなインフレへの転換は,財・サービス市場の需給逼迫の結果起こったものではない。デフレからの脱却は,貨幣供給量の増加に裏打ちされた金融政策の基本的なルールの変更の結果なのである。

そして,アメリカがデフレからの脱出に成功した後に大不況を終焉させたのは,戦時の財政支出の増加ではなく,ヨーロッパからの金の流入の結果生じた。

ノーマルな時期を大幅に上回るマネーサプライの急速な増加だったことを,Romer[1992]は単純な計量モデルのシミュレーションによって鮮やかに示している。ただ,FRBはこのときのレジーム転換の意義を十分に理解していなかった。

そのため,FRBは銀行の超過準備が増加するにつれて,それを解消しようとして,1936年から37年にかけて所要準備率の引上げを実施した。

Cecchetti[1992]は,このとき予想インフレ率の低下により,予想実質金利が大きく上昇したことを示している。実際に1938年には実質経済成長率はマイナス5%に落ち込み,デフレも再燃し,アメリカ経済は再び激しい景気後退に見舞われてしまったのである。

カレンダー

リンク

カテゴリー

マクロ経済学の学習

政府、日銀の政策、マスコミの報道に疑問を持つならここを読め

最新コメント

[10/17 coach outlet]

[10/15 ティンバーランド ブーツ]

[10/11 モンクレール ever]

[10/11 コーチ バッグ]

最新記事

(06/22)

(06/11)

(01/22)

(12/01)

(09/06)

(08/16)

(08/11)

最新トラックバック

プロフィール

HN:

解 龍馬

性別:

非公開

バーコード

ブログ内検索

アーカイブ

最古記事

(09/20)

(09/21)

(09/25)

(09/26)

(09/27)

(09/28)

(09/29)

カウンター

アクセス解析

フリーエリア

組織の中の人